Từ ngày 01/01/2026, hình thức thuế khoán đối với hộ kinh doanh, cá nhân kinh doanh sẽ chính thức bị xóa bỏ theo Nghị quyết của Quốc hội. Đây là thay đổi lớn, tác động trực tiếp đến cách kê khai và thực hiện nghĩa vụ thuế của hàng triệu hộ kinh doanh trên cả nước.

Việc nắm rõ quy định mới sẽ giúp hộ kinh doanh chủ động chuyển đổi, hạn chế rủi ro sai sót và truy thu thuế trong giai đoạn tới.

1. Chính thức xóa bỏ thuế khoán từ 01/01/2026

Thuế khoán là hình thức nộp thuế theo doanh thu ước tính, do cơ quan thuế ấn định trước, không yêu cầu hộ kinh doanh kê khai chi tiết từng giao dịch.

Tuy nhiên, theo Nghị quyết số 198/2025/QH15 ban hành ngày 17/05/2025, tại Khoản 6 Điều 10 quy định rõ:

Hộ kinh doanh, cá nhân kinh doanh không áp dụng phương pháp khoán thuế từ ngày 01/01/2026; thực hiện nộp thuế theo pháp luật về quản lý thuế.

👉 Điều này đồng nghĩa:

-

Toàn bộ hộ và cá nhân kinh doanh sẽ chấm dứt áp dụng thuế khoán chậm nhất từ 01/01/2026

-

Chuyển sang kê khai và nộp thuế theo doanh thu thực tế phát sinh

Cụ thể:

-

Phương pháp kê khai thuế: áp dụng với hộ kinh doanh có doanh thu từ 200 triệu đồng/năm trở lên (áp dụng từ 2026)

-

Nộp thuế theo từng lần phát sinh: áp dụng cho hộ, cá nhân kinh doanh không thường xuyên, không có địa điểm cố định

Đáng chú ý, Nhà nước sẽ hỗ trợ miễn phí nền tảng số và phần mềm kế toán dùng chung cho hộ kinh doanh – tạo điều kiện thuận lợi để quản lý doanh thu, sổ sách minh bạch hơn.

2. Cách xác định thuế phải nộp đối với hộ kinh doanh từ 2026

Theo Thông tư 40/2021/TT-BTC, thuế của hộ kinh doanh được xác định dựa trên doanh thu tính thuế và tỷ lệ thuế trên doanh thu.

📍 Doanh thu tính thuế

Là toàn bộ khoản tiền phát sinh trong kỳ, bao gồm:

-

Tiền bán hàng, cung ứng dịch vụ

-

Tiền gia công, hoa hồng

-

Khoản thưởng, hỗ trợ doanh số, khuyến mại, chiết khấu

-

Phụ thu, phụ trội, phí thu thêm

-

Khoản bồi thường, trợ giá, thu nhập khác

👉 Doanh thu được tính không phân biệt đã thu tiền hay chưa.

📍 Tỷ lệ thuế trên doanh thu

-

Gồm tỷ lệ thuế GTGT và tỷ lệ thuế TNCN

-

Áp dụng theo từng ngành nghề, lĩnh vực quy định tại Phụ lục I – Thông tư 40/2021/TT-BTC

-

Trường hợp kinh doanh nhiều ngành nghề, phải kê khai theo từng lĩnh vực tương ứng

-

Nếu không xác định được doanh thu từng mảng, cơ quan thuế sẽ ấn định theo quy định

📍 Công thức tính thuế phải nộp

-

Thuế GTGT phải nộp = Doanh thu tính thuế GTGT × Tỷ lệ thuế GTGT

-

Thuế TNCN phải nộp = Doanh thu tính thuế TNCN × Tỷ lệ thuế TNCN

3. Hướng dẫn kê khai thuế cho hộ kinh doanh sau khi bỏ thuế khoán

Sau khi hình thức thuế khoán bị xóa bỏ, hộ kinh doanh cần chủ động thực hiện kê khai thuế theo đúng quy định. Hiện nay, việc kê khai có thể thực hiện trực tiếp tại cơ quan thuế quản lý hoặc kê khai trực tuyến thông qua các cổng thông tin điện tử, giúp tiết kiệm thời gian và hạn chế sai sót.

3.1. Kê khai thuế online trên Cổng thông tin Thuế điện tử

Hộ kinh doanh có thể thực hiện kê khai thuế trực tuyến theo các bước sau:

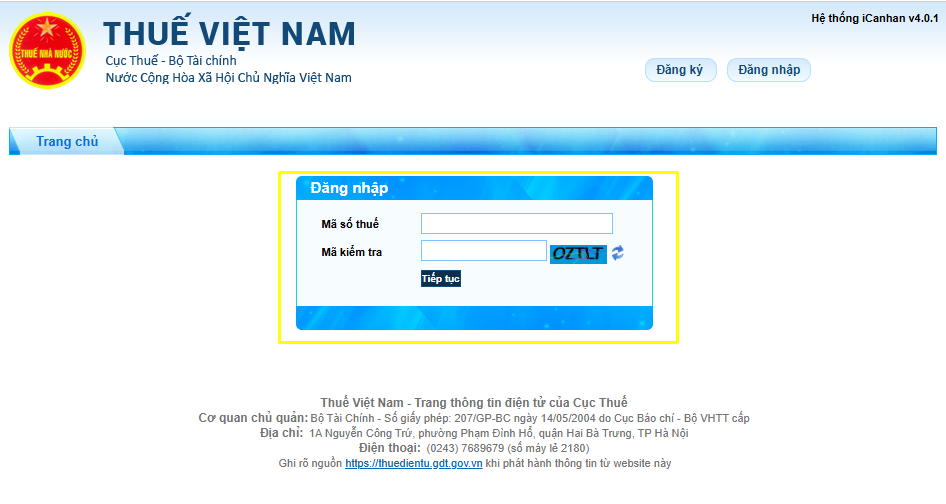

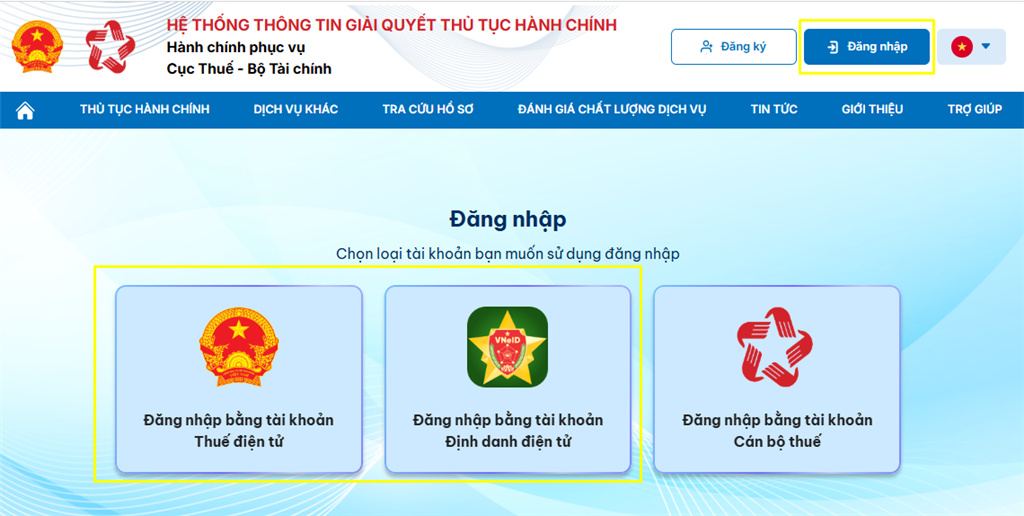

Bước 1: Truy cập Cổng thông tin Thuế điện tử tại: https://thuedientu.gdt.gov.vn → chọn mục “Cá nhân”.

Bước 2: Chọn “Đăng nhập”.

-

Trường hợp chưa có tài khoản, chọn “Đăng ký” và làm theo hướng dẫn.

-

Khi có yêu cầu, người nộp thuế cần mang CMND/CCCD đến cơ quan thuế để xác nhận thông tin.

Bước 3: Đăng nhập bằng mã số thuế hộ kinh doanh và mã xác nhận.

Bước 4: Nhập mật khẩu do cơ quan thuế cấp qua tin nhắn điện thoại, sau đó chọn “Đăng nhập”.

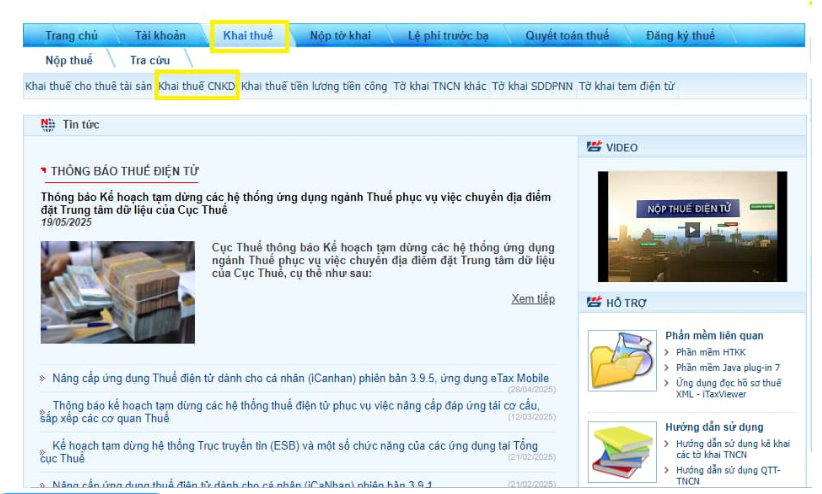

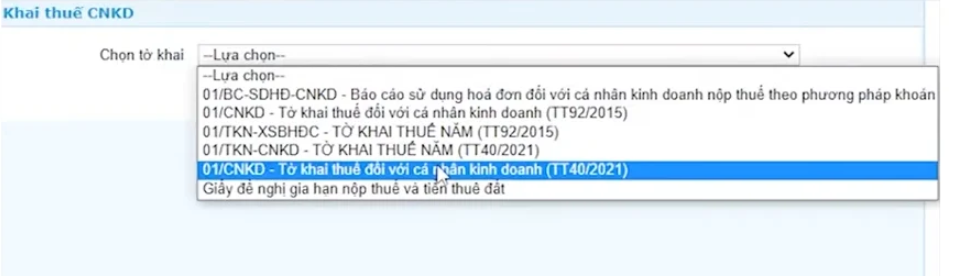

Bước 5: Tại màn hình chính, chọn “Khai thuế” để bắt đầu kê khai thuế điện tử.

Bước 6:

-

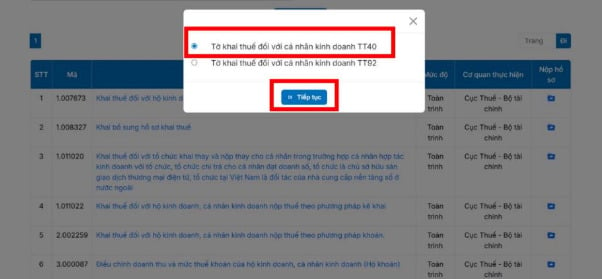

Chọn tờ khai “Mẫu 01/CNKD – Tờ khai thuế đối với cá nhân kinh doanh (TT40/2021)”

-

Lựa chọn kỳ kê khai theo tháng hoặc theo quý → nhấn “Tiếp tục”.

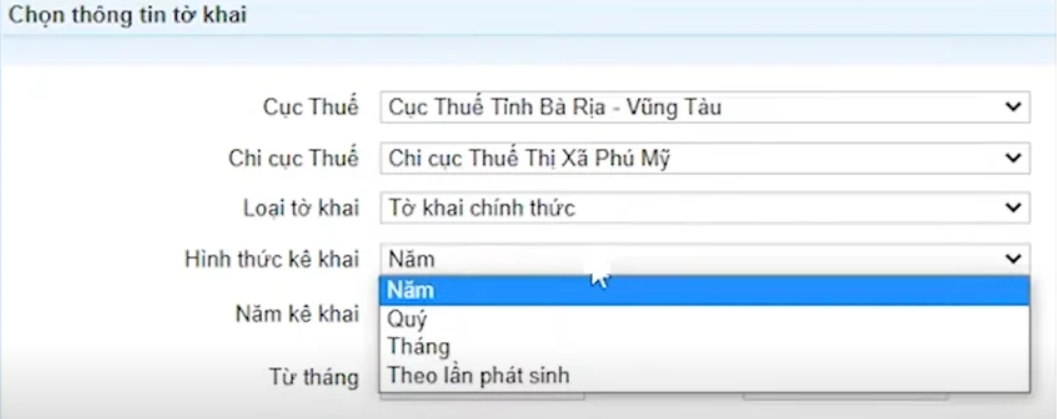

Bước 7:

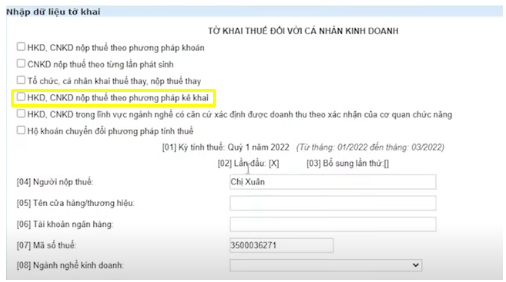

-

Chọn hình thức HKD, CNKD nộp thuế theo phương pháp kê khai

-

Nhập đầy đủ thông tin định danh và thông tin xác định nghĩa vụ thuế

Lưu ý khi kê khai:

-

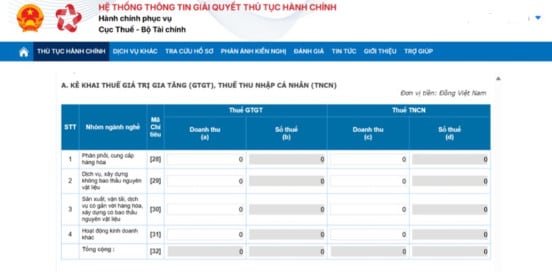

Phần A: Khai doanh thu tính thuế GTGT và TNCN theo từng ngành nghề.

-

Trường hợp hoạt động kinh doanh không chịu thuế GTGT hoặc chịu thuế GTGT 0% thì không cần khai doanh thu GTGT, nhưng vẫn phải khai doanh thu tính thuế TNCN.

-

-

Phần B & C: Chỉ kê khai nếu có phát sinh thuế tiêu thụ đặc biệt hoặc thuế, phí bảo vệ môi trường; nếu không phát sinh có thể bỏ qua.

Bước 8:

-

Đính kèm Phụ lục 01-2/BK-HĐKD (Bảng kê hoạt động kinh doanh) nếu có thông tin chi tiết.

-

Trường hợp không có phát sinh giảm thuế, phụ lục vẫn phải đính kèm nhưng để trống.

-

Nhấn “Tiếp tục” → chọn “Chấp nhận”.

Bước 9:

-

Nhập đầy đủ thông tin tại bảng kê 01-2/BK-HĐKD

-

Nhấn “Hoàn thành tờ khai”.

Bước 10:

-

Chọn “Nộp tờ khai”

-

Nhập mã xác thực → nhấn “Tiếp tục”

-

Bỏ qua bước đính kèm tài liệu (nếu không có).

Bước 11:

-

Nhập mã OTP được hệ thống Cục Thuế gửi về điện thoại

-

Hoàn tất khi màn hình hiển thị thông báo “Nộp tờ khai thành công”.

3.2. Kê khai thuế trên Cổng Dịch vụ công về thuế

Ngoài Cổng Thuế điện tử, hộ kinh doanh cũng có thể kê khai thông qua Cổng Dịch vụ công của ngành thuế, với các bước như sau:

Bước 1: Truy cập: https://dichvucong.gdt.gov.vn → chọn “Đăng nhập”

→ Đăng nhập bằng tài khoản Thuế điện tử hoặc tài khoản Định danh điện tử.

Bước 2:

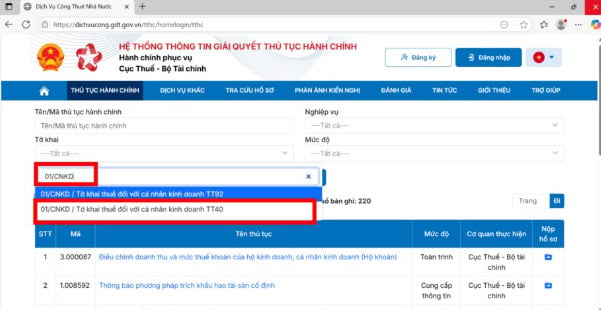

-

Vào mục Thủ tục hành chính → Tờ khai

-

Tìm kiếm mẫu “01/CNKD” theo Thông tư 40.

Bước 3:

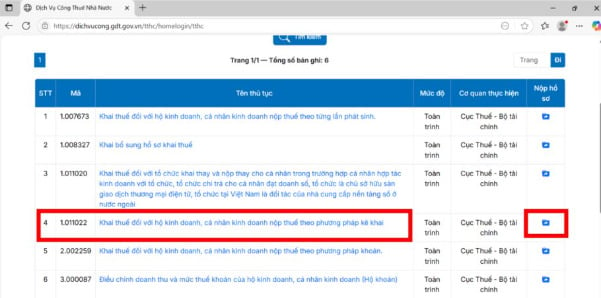

-

Đối với hộ kinh doanh nộp thuế theo phương pháp kê khai, chọn mã thủ tục 1.011022

-

Nhấn “Nộp hồ sơ”.

Bước 4:

-

Chọn “Tờ khai thuế đối với cá nhân kinh doanh (TT40)”

-

Nhấn “Tiếp tục”.

Bước 5:

-

Chọn địa điểm kinh doanh

-

Nhấn “Tiếp tục”.

Bước 6:

-

Chọn hình thức kê khai (tháng hoặc quý)

-

Chọn kỳ kê khai tương ứng → nhấn “Tiếp tục”.

Bước 7:

-

Chọn HKD, CNKD nộp thuế theo phương pháp kê khai

-

Điền đầy đủ thông tin bắt buộc, doanh thu theo từng nhóm ngành nghề

-

Đính kèm phụ lục bảng kê chi tiết nếu có.

Trên đây là những thông tin tổng hợp về việc bỏ thuế khoán và hướng dẫn kê khai thuế cho hộ kinh doanh từ năm 2026. Việc chủ động chuẩn bị sớm về hồ sơ, quy trình và lựa chọn phương án vận chuyển phù hợp sẽ giúp hộ kinh doanh vận hành hiệu quả, minh bạch và bền vững hơn trong giai đoạn tới.

BHN Logistics là đơn vị chuyên vận chuyển Trung – Việt theo hình thức chính ngạch, hỗ trợ hộ kinh doanh và cá nhân kinh doanh:

-

Tư vấn quy trình vận chuyển phù hợp với mô hình kê khai thuế mới

-

Cung cấp chứng từ vận chuyển, hóa đơn, hồ sơ hàng hóa rõ ràng

-

Giúp quá trình nhập hàng Trung Quốc diễn ra ổn định, đúng quy định pháp luật

-

Hạn chế rủi ro phát sinh khi kê khai thuế, quyết toán và kiểm tra sau thông quan

Xem thêm:

Dịch vụ khai báo hải quan chuyên nghiệp tuyến Trung Quốc – Việt Nam

Dịch vụ vận chuyển Trung Việt chính ngạch: An toàn, nhanh chóng, tiết kiệm

Top 7 lưu ý khi vận chuyển chính ngạch hàng Trung Quốc về Việt Nam

Thông tin liên hệ:

Bài viết liên quan

Kho mới tại Bằng Tường BHN Logistics chính thức đi vào hoạt động

Year End Party 2025 – Dấu mốc nhìn lại hành trình phát triển của BHN Logistics

Mỹ áp thuế chống bán phá giá hơn 130% đối với thép cốt bê tông Việt Nam

Biến động địa chính trị toàn cầu: Doanh nghiệp nhập hàng Trung Quốc cần lưu ý điều gì?

Sau 1/7: 7 trường hợp Hải quan ấn định thuế với hàng hóa xuất nhập khẩu DN cần đặc biệt lưu ý

Từ 1/7 tới, 10 hành vi chính thức bị coi là trốn thuế, người dân và doanh nghiệp cần lưu ý

Không hoàn thuế GTGT với hàng nhập khẩu xuất trả từ 01/7/2025

Xuất nhập khẩu Việt Nam chạm mốc 930 tỷ USD: Thách thức và hướng đi năm 2026