Thuế GTGT hàng nhập khẩu được áp dụng như thế nào với cửa hàng miễn thuế?

Thuế GTGT hàng nhập khẩu là nội dung doanh nghiệp cần đặc biệt quan tâm khi đưa hàng hóa vào khu vực cửa hàng miễn thuế.

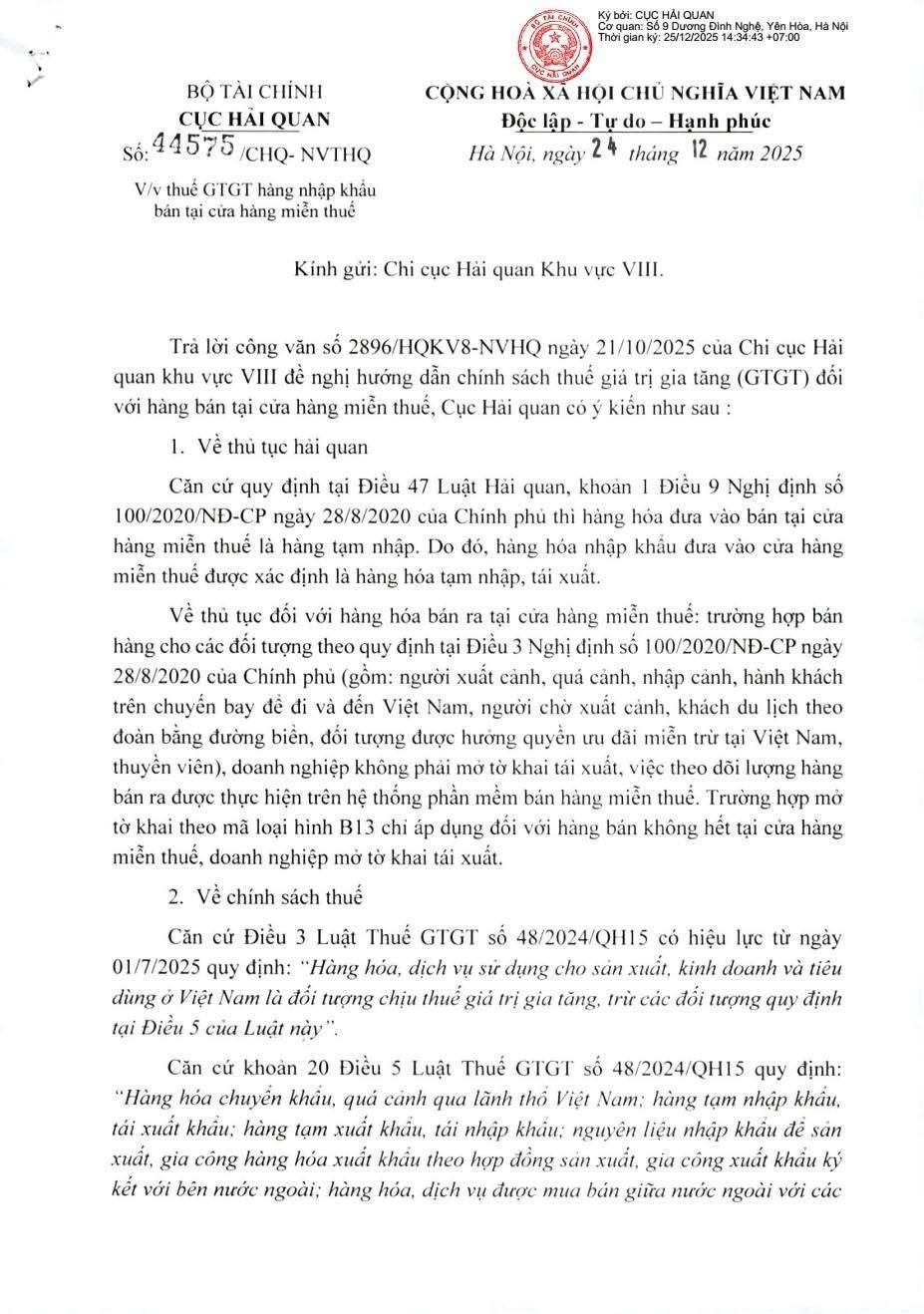

Theo công văn số 44575/CHQ-NVTHQ do Cục Hải quan ban hành ngày 24/12/2025, cơ quan hải quan đã hướng dẫn cụ thể về thủ tục hải quan và chính sách Thuế GTGT đối với hàng hóa nhập khẩu bán tại cửa hàng miễn thuế, trên cơ sở các quy định hiện hành của Luật Hải quan và Luật Thuế GTGT.

Việc hiểu đúng bản chất hàng hóa sẽ giúp doanh nghiệp xác định chính xác nghĩa vụ thuế, tránh sai sót khi làm thủ tục và quyết toán thuế.

Xem thêm: Bộ Tài chính ban hành Thông tư mới về biên lai thu thuế hàng hóa xuất nhập khẩu

Hàng nhập khẩu đưa vào cửa hàng miễn thuế được xác định là hàng tạm nhập – tái xuất

Hàng hóa nhập khẩu đưa vào bán tại cửa hàng miễn thuế được xác định là hàng tạm nhập, tái xuất, không phải hàng nhập khẩu để tiêu dùng nội địa.

Căn cứ:

-

Điều 47 Luật Hải quan

-

Khoản 1 Điều 9 Nghị định 100/2020/NĐ-CP

Theo đó:

-

Hàng hóa đưa vào cửa hàng miễn thuế mang bản chất tạm nhập

-

Sau khi bán cho đúng đối tượng, hàng hóa được coi là tái xuất

-

Doanh nghiệp không làm thủ tục nhập khẩu tiêu dùng nội địa

Đây là yếu tố nền tảng để xác định Thuế GTGT hàng nhập khẩu có phát sinh hay không.

Xem thêm: Kho ngoại quan và giới hạn dịch vụ được phép thực hiện theo hướng dẫn mới của Cục Hải quan

Thủ tục hải quan đối với hàng bán tại cửa hàng miễn thuế

Không phải mọi trường hợp bán hàng tại cửa hàng miễn thuế đều phải mở tờ khai tái xuất.

Theo hướng dẫn của Cục Hải quan:

-

Khi bán hàng cho đúng đối tượng theo Điều 3 Nghị định 100/2020/NĐ-CP (người xuất cảnh, nhập cảnh, quá cảnh, hành khách trên chuyến bay quốc tế, thuyền viên, người được hưởng quyền ưu đãi miễn trừ…):

-

❌ Không phải mở tờ khai tái xuất

-

Việc theo dõi hàng bán thực hiện trên phần mềm bán hàng miễn thuế

-

-

Chỉ trong trường hợp hàng hóa bán không hết tại cửa hàng miễn thuế:

-

Doanh nghiệp phải mở tờ khai tái xuất

-

Áp dụng mã loại hình B13

-

Xem thêm: Hải quan siết chặt kiểm soát nhập khẩu máy móc, thiết bị đã qua sử dụng

Thuế GTGT hàng nhập khẩu với hàng bán tại cửa hàng miễn thuế

Hàng hóa bán tại cửa hàng miễn thuế thuộc đối tượng không chịu Thuế GTGT hàng nhập khẩu.

Căn cứ khoản 20 Điều 5 Luật Thuế GTGT số 48/2024/QH15:

-

Hàng chuyển khẩu, quá cảnh

-

Hàng tạm nhập – tái xuất

-

Hàng mua bán giữa nước ngoài với khu phi thuế quan và giữa các khu phi thuế quan

👉 Không thuộc đối tượng chịu Thuế GTGT

Bên cạnh đó, khoản 1 Điều 9 Luật Thuế GTGT cũng quy định:

Hàng hóa bán tại cửa hàng miễn thuế thuộc đối tượng áp dụng thuế suất GTGT 0%.

Như vậy, dù xét theo đối tượng không chịu thuế hay thuế suất 0%, thì Thuế GTGT hàng nhập khẩu không phát sinh đối với hàng bán tại cửa hàng miễn thuế nếu thực hiện đúng quy định.

Xem thêm: Hướng dẫn thủ tục từ chối nhận hàng và tái xuất hàng hóa khi nhập hàng Trung Quốc

Lưu ý quan trọng để áp dụng đúng Thuế GTGT hàng nhập khẩu

Doanh nghiệp chỉ được áp dụng đúng chính sách thuế khi xác định chính xác bản chất hàng hóa và loại hình hải quan.

Một số lưu ý quan trọng:

-

Không nhầm lẫn hàng tạm nhập – tái xuất với hàng nhập khẩu tiêu dùng nội địa

-

Theo dõi đầy đủ lượng hàng nhập – xuất – tồn tại cửa hàng miễn thuế

-

Chỉ mở tờ khai tái xuất khi hàng không bán hết

-

Lưu trữ đầy đủ hồ sơ, chứng từ hải quan để phục vụ kiểm tra, quyết toán

Việc làm sai loại hình có thể dẫn đến bị truy thu Thuế GTGT hàng nhập khẩu và xử phạt hành chính.

Thông tin liên hệ:

Bài viết liên quan

Kho mới tại Bằng Tường BHN Logistics chính thức đi vào hoạt động

Year End Party 2025 – Dấu mốc nhìn lại hành trình phát triển của BHN Logistics

Mỹ áp thuế chống bán phá giá hơn 130% đối với thép cốt bê tông Việt Nam

Biến động địa chính trị toàn cầu: Doanh nghiệp nhập hàng Trung Quốc cần lưu ý điều gì?

Sau 1/7: 7 trường hợp Hải quan ấn định thuế với hàng hóa xuất nhập khẩu DN cần đặc biệt lưu ý

Từ 1/7 tới, 10 hành vi chính thức bị coi là trốn thuế, người dân và doanh nghiệp cần lưu ý

Không hoàn thuế GTGT với hàng nhập khẩu xuất trả từ 01/7/2025

Xuất nhập khẩu Việt Nam chạm mốc 930 tỷ USD: Thách thức và hướng đi năm 2026